啤酒行业(二)

2024-06-01 【 字体:大 中 小 】

(原标题:啤酒行业(二))

比较国内啤酒行业的吨价,华润、燕京都在3200元左右,青岛啤酒比较特殊,吨价貌似达到了3927元,实则是将包装物也纳入了收入范畴,如果剔除,青岛啤酒真实的收入水平只有250亿左右,真实的吨价和华润、燕京处于同一水平,用消费税倒推也能印证,实现了高端化产品结构的只有百威和重啤。

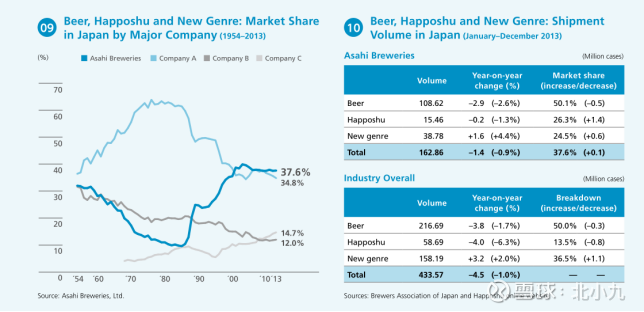

啤酒产品结构升级、吨价的增长和人均可支配收入是高度相关的。以日本为例,1994年的人均可支配收入是180万日元,2018年是178万日元,基本没变动。朝日啤酒三个品类Beer、Happoshu、New genre的吨价在17年间就像一条直线,也没变动。

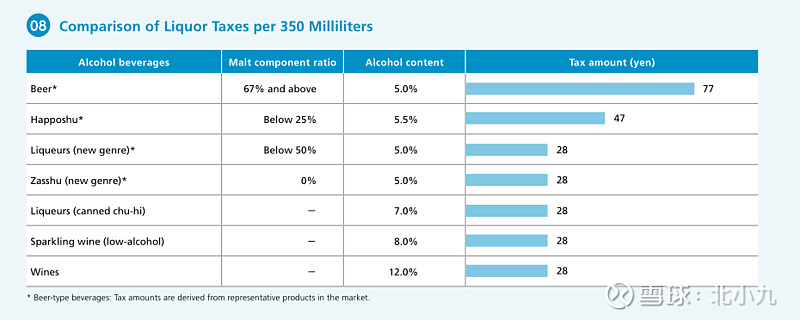

日本对于啤酒征收高额的酒税,中国的啤酒的酒税占比大约在23%左右,朝日的传统啤酒酒税52%,发泡酒44%,新品类是31%,但是我们把酒税刨除之后,三者吨价分别为205996日元、173290日元、181327日元,相差不大。所以乍看日本啤酒吨价,换算成人民币2万多一吨,但这其中1万是酒税,如果刨除酒税,我们的价差仍有4倍,真实购买力另说。

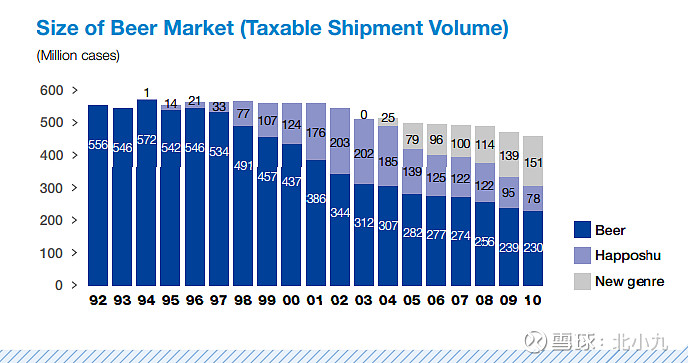

日本由于酒税的原因,传统啤酒价格是发泡酒和新品类的1.6倍,正是因为1.6倍的价差,使得传统啤酒的销量不断下滑,发泡酒和新品类先后崛起,所以很多人讲的高端化的产品结构多么重要,下面一张图就能驳斥。中国啤酒行业未来的很大概率会走日本的路,有意思的是当前百威、重啤的吨价是国内三家企业相比1.5倍左右。

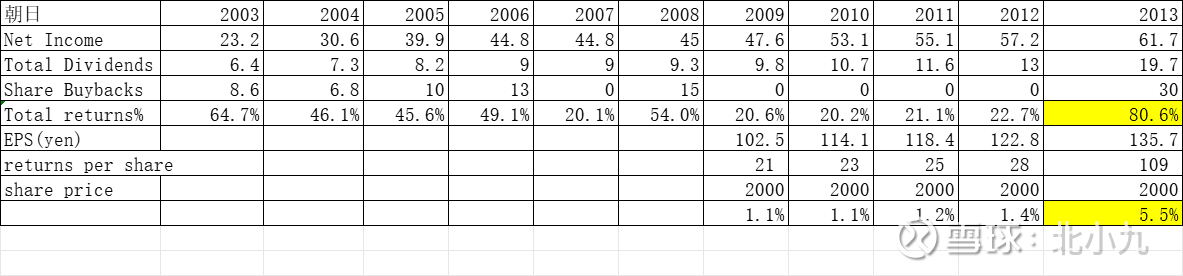

我们可以看一下朝日啤酒的股东回报情况,1985年以来朝日凭借单品“super dry”实现了十几年的高速增长,与此同时麒麟啤酒的市占率大幅下滑,而2000年之后,日本啤酒量价都没有新的故事了,也就是说格局稳定之后,啤酒就具有类债属性,朝日啤酒的股价从1999年到2012年都在2000日元以下徘徊。

当一个类债属性的资产,每年分红加回购仅仅占利润的50%时,吸引力没有那么大,并且在07年、09年—12年仅占20%,直到2013年公司回购加分红占比达到80%时,股价开始启动。分红加回购带来的股东回报从1.4%增长到5.5%。

注:上一篇文章里有些问题说一下,青啤如果按照250亿的收入进行估值的话,A股是4.26倍的PS,港股是2.57倍PS;重庆啤酒的归母权益只有52%,如果说啤酒以后真是类债属性的话,分红是母公司分红,并不能看合并报表数据,那我们用PS估值的时候也应该用归母营收78亿来计算,重啤真实的PS是3.59倍。

猜你喜欢

龙大转债下跌091%,转股溢价率4916%

2713

2713 雷军卖的不是车

9936 成都军建医院医生讲解:梅杰综合征的日常护理

151 WinWin高端访谈:华为陆海鸥谈GenAI时代如何加速迈向高阶自智网络

8864 6706万亿元!

5921 来广东,过个“文艺年”!一文打尽春节文艺活动|粤有年味

673 美国“非农”数据连续两个月不及预期 苹果重挫!超1600亿美元市值一夜蒸发

691 巴西石油公司CEO预测:红海冲突或推动油价突破90美元大关

2374 配资炒股怎么玩?玩转配资,稳住收益,不当韭菜!

8551 25位专家评估中美关系前景,结论是…

8912

按天配资交:高杠杆下的风险与机遇

金融股票配资:撬动财富的杠杆,亦是风险的深渊

广州庆翔配资:玩转股市,风险与机遇并存

网上炒股配资平台:高杠杆下的财富游戏与风险挑战

股票配资平台:高杠杆下的财富游戏,风险与机遇并存!

股票在线配资融券:撬动股市财富的杠杆,风险与机遇并存

股票配资平台网站:高杠杆下的风险与机遇

股票杠杆合法吗?撬动财富的利器,还是风险的深渊?

股票配资的知名品牌:掘金股市,需谨慎选择!

股票配资监管:风险与机遇并存的金融游戏